Teilnehmer, Prinzip und Umsetzung des Europäischen Emissionshandels

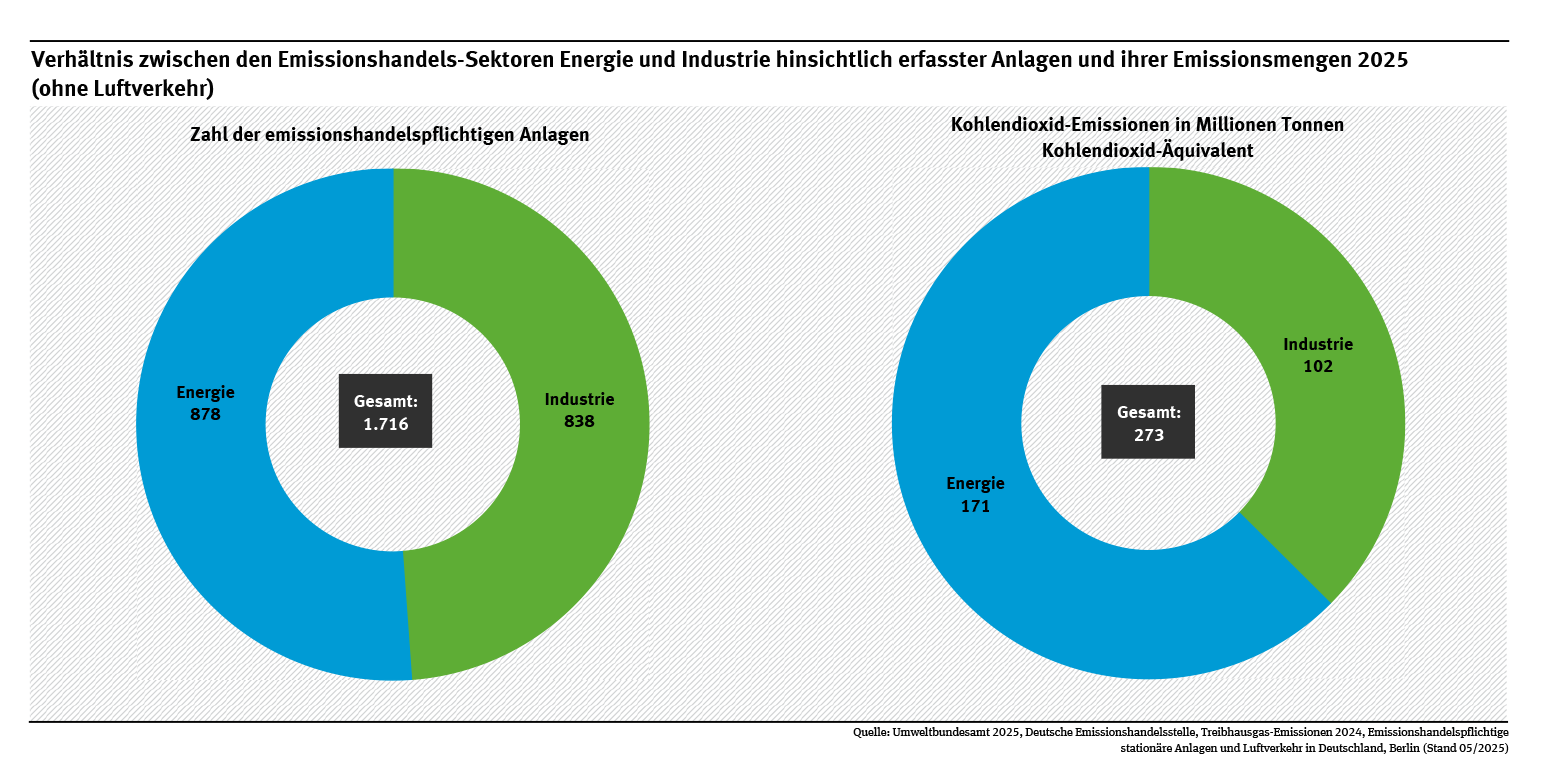

Der Europäische Emissionshandel (EU-ETS 1) wurde 2005 zur Umsetzung des internationalen Klimaschutzabkommens von Kyoto eingeführt und ist das zentrale europäische Klimaschutzinstrument. Neben den 27 EU-Mitgliedstaaten haben sich auch Norwegen, Island und Liechtenstein dem EU-Emissionshandel angeschlossen (EU 30). Das Vereinigte Königreich Großbritannien und Nordirland (kurz: Großbritannien/GB) nahm bis zum 31.12.2020 am EU-ETS 1 teil. Seit dem 01.01.2021 ist dort ein nationales Emissionshandelssystem in Kraft. Im EU-ETS 1 werden die Emissionen von europaweit rund 9.000 Anlagen der Energiewirtschaft und der energieintensiven Industrie erfasst. Zusammen verursachen diese Anlagen fast 40 % der Treibhausgas-Emissionen in Europa.

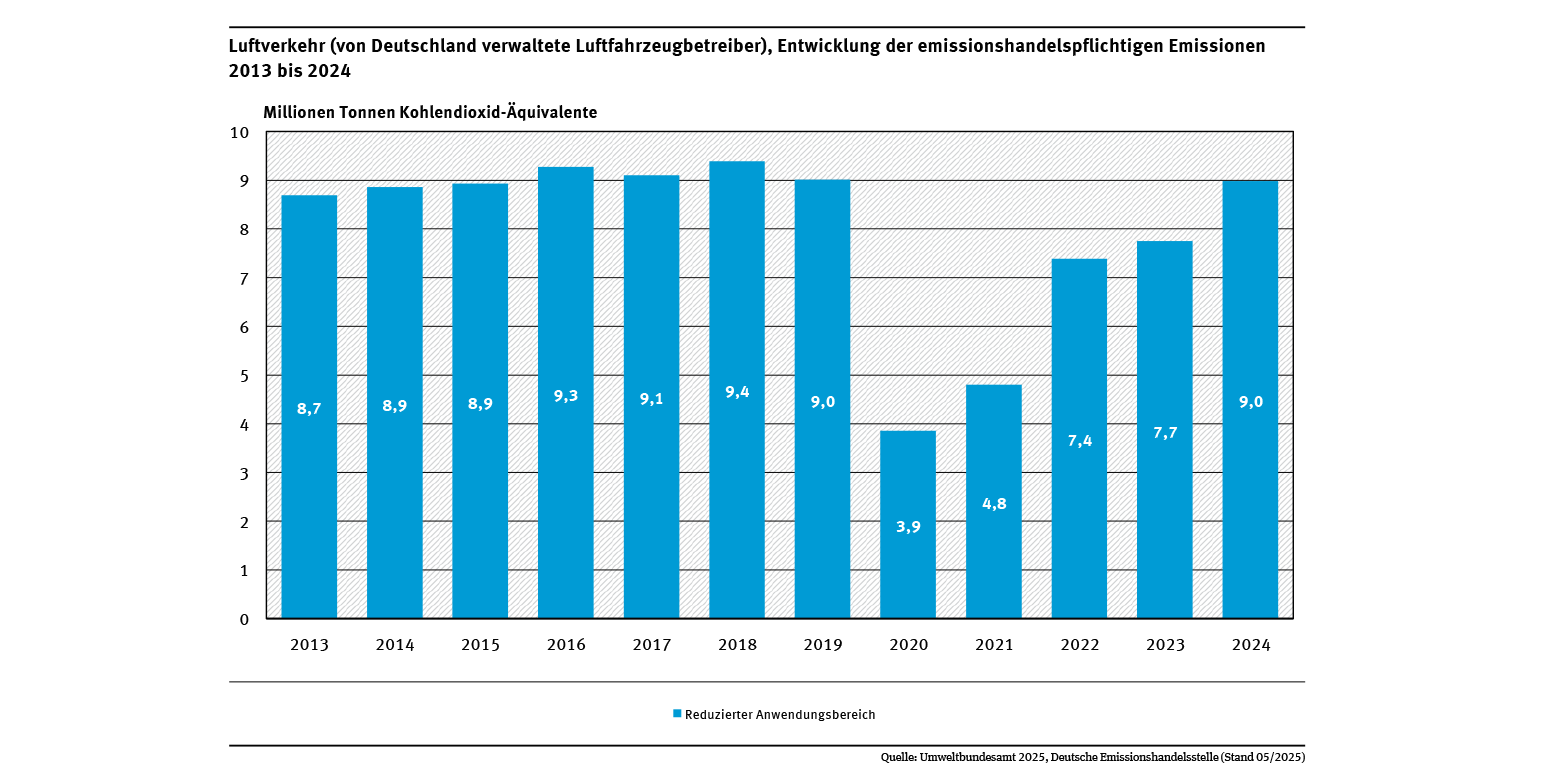

Seit 2012 ist der innereuropäische Luftverkehr in den EU-ETS 1 einbezogen und seit 2024 der Seeverkehr. Seit 2020 ist das System außerdem mit dem Schweizer Emissionshandelssystem verlinkt. Ab 2027 wird ergänzend zum EU-ETS 1 ein europäischer Emissionshandel für Brennstoffe eingeführt (EU-ETS 2), der insbesondere im Verkehrs- und Gebäudebereich zur Anwendung kommt.

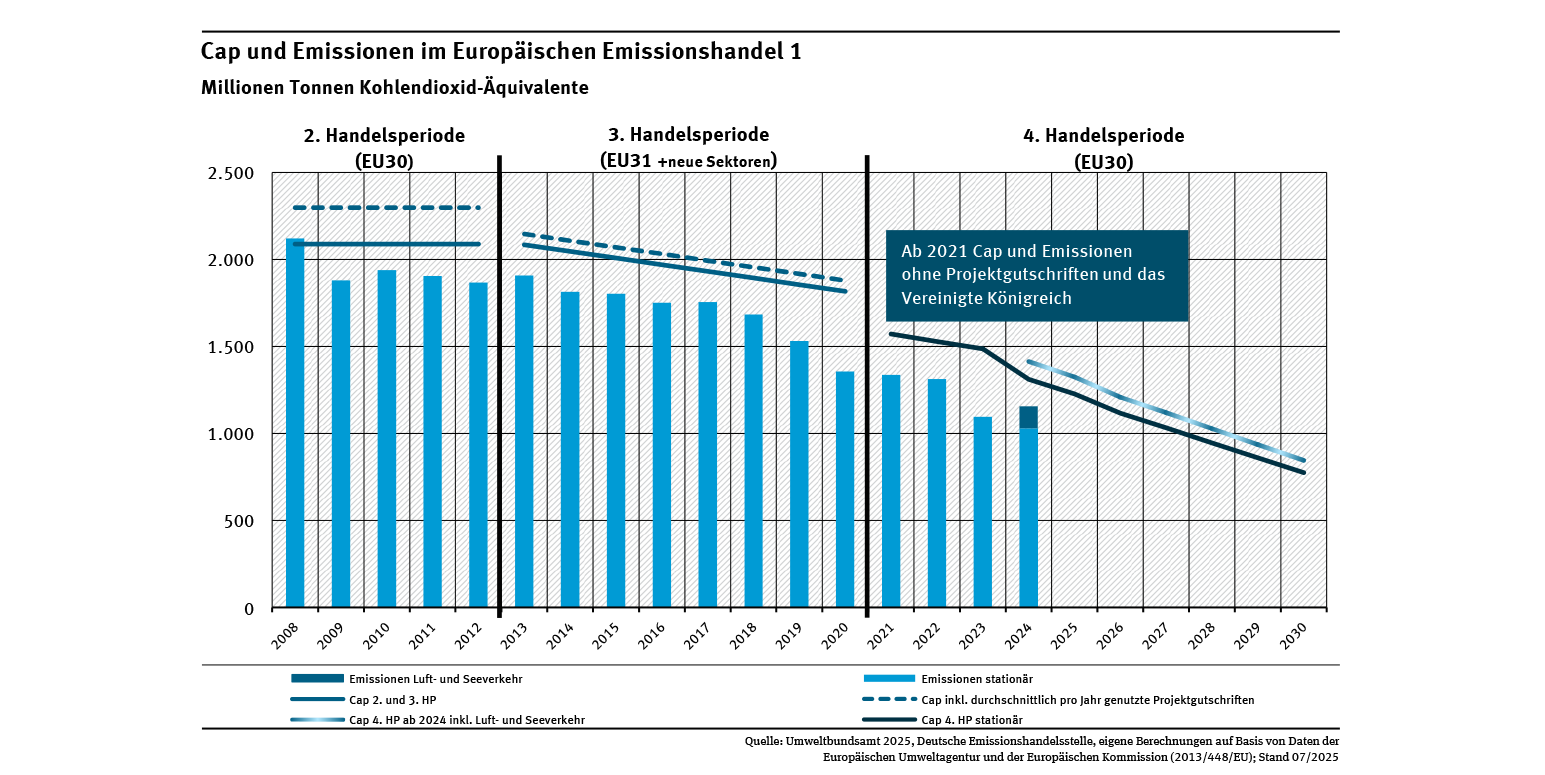

Der EU-ETS 1 funktioniert nach dem Prinzip des sogenannten „Cap & Trade“. Eine Obergrenze (Cap) legt fest, wie viele Treibhausgas-Emissionen von den emissionshandelspflichtigen Anlagen insgesamt ausgestoßen werden dürfen. Die Mitgliedstaaten geben eine entsprechende Menge an Emissionsberechtigungen an die Anlagen aus – teilweise kostenlos, teilweise über Versteigerungen. Eine Berechtigung erlaubt den Ausstoß einer Tonne Kohlendioxid-Äquivalent (CO2-Äq). Die Emissionsberechtigungen können auf dem Markt frei gehandelt werden (Trade). Hierdurch bildet sich ein Preis für den Ausstoß von Treibhausgasen. Dieser Preis setzt Anreize bei den beteiligten Unternehmen ihre Treibhausgas-Emissionen zu reduzieren.

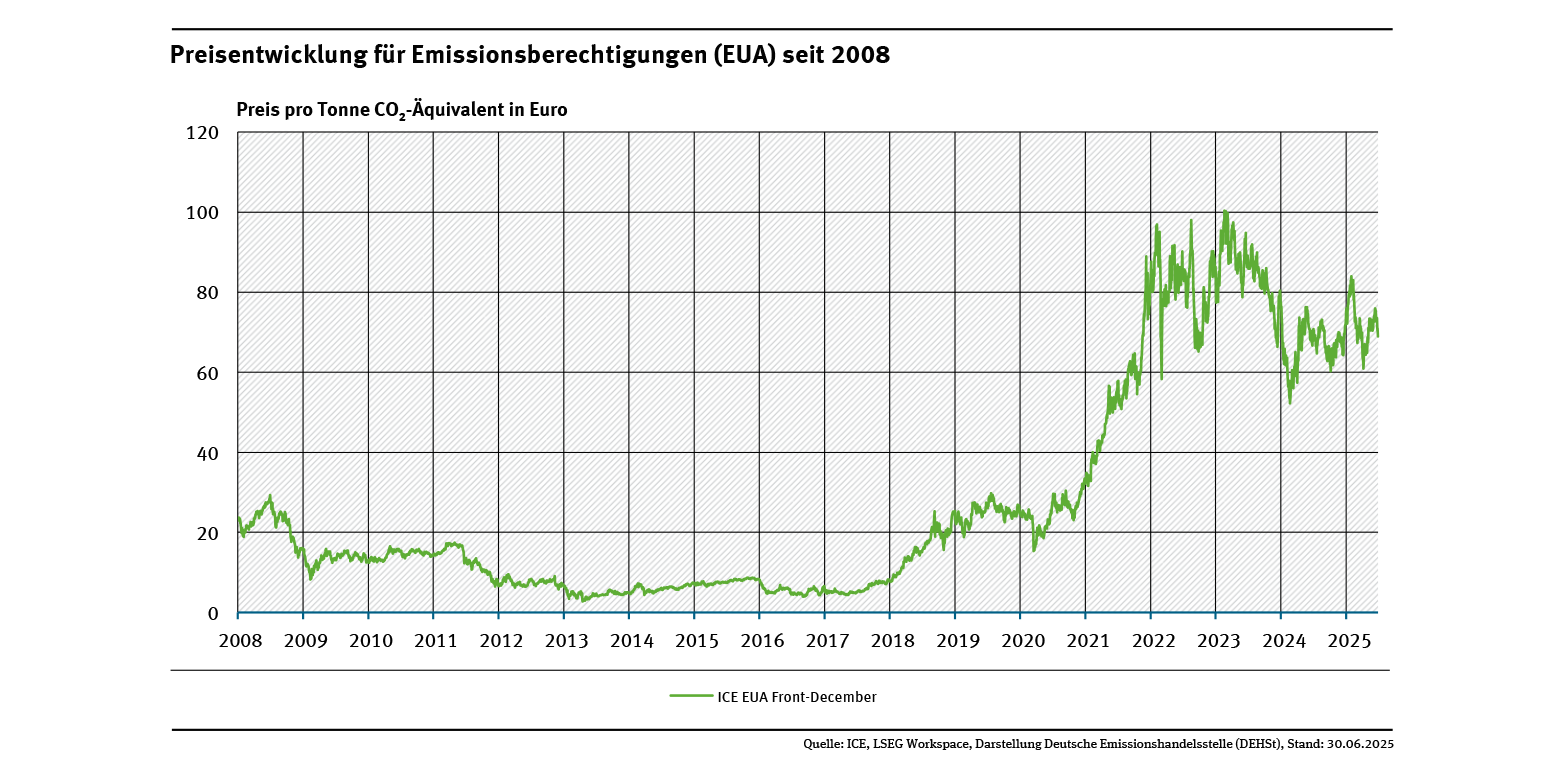

Infolge wenig ambitionierter Caps, krisenbedingter Produktions- und Emissionsrückgänge und der umfangreichen Nutzung von internationalen Projektgutschriften hatte sich seit 2008 eine große Menge überschüssiger Emissionsberechtigungen im EU-ETS 1 angesammelt. Diese rechnerischen Überschüsse haben wesentlich zu dem bis 2017 anhaltenden Preisrückgang für europäische Emissionsberechtigungen (EUA) beigetragen, sodass der Emissionshandel in diesem Zeitraum nur eine eingeschränkte Lenkungswirkung entfaltet konnte. Zwischenzeitlich wurde mit unter 3 Euro das niedrigste Niveau seit dem Beginn der zweiten Handelsperiode (2008-2012) erreicht. Seit Mitte 2017 sind die EUA-Preise in Folge der letzten beiden Reformpakete zum EU-ETS 1 deutlich gestiegen. Der bemerkenswerte Preisanstieg zeigt, dass die Reform des EU-ETS 1 Vertrauen in den Markt zurückgebracht hat. Zwischen Mitte 2017 und Februar 2023 hatte sich der EUA-Preis von rund 5 Euro auf zwischenzeitlich knapp über 100 Euro verzwanzigfacht, den höchsten Stand seit Beginn des EU-ETS 1 im Jahr 2005. Seit dem Rekordhoch im Februar 2023 befindet sich der EUA-Preis jedoch in einer Konsolidierungsphase und bewegt sich eher seitwärts. Aktuell notiert der EUA-Preis bei rund 70 Euro (Stand 30.06.2025) (siehe Abb. „Preisentwicklung für Emissionsberechtigungen (EUA) seit 2008).