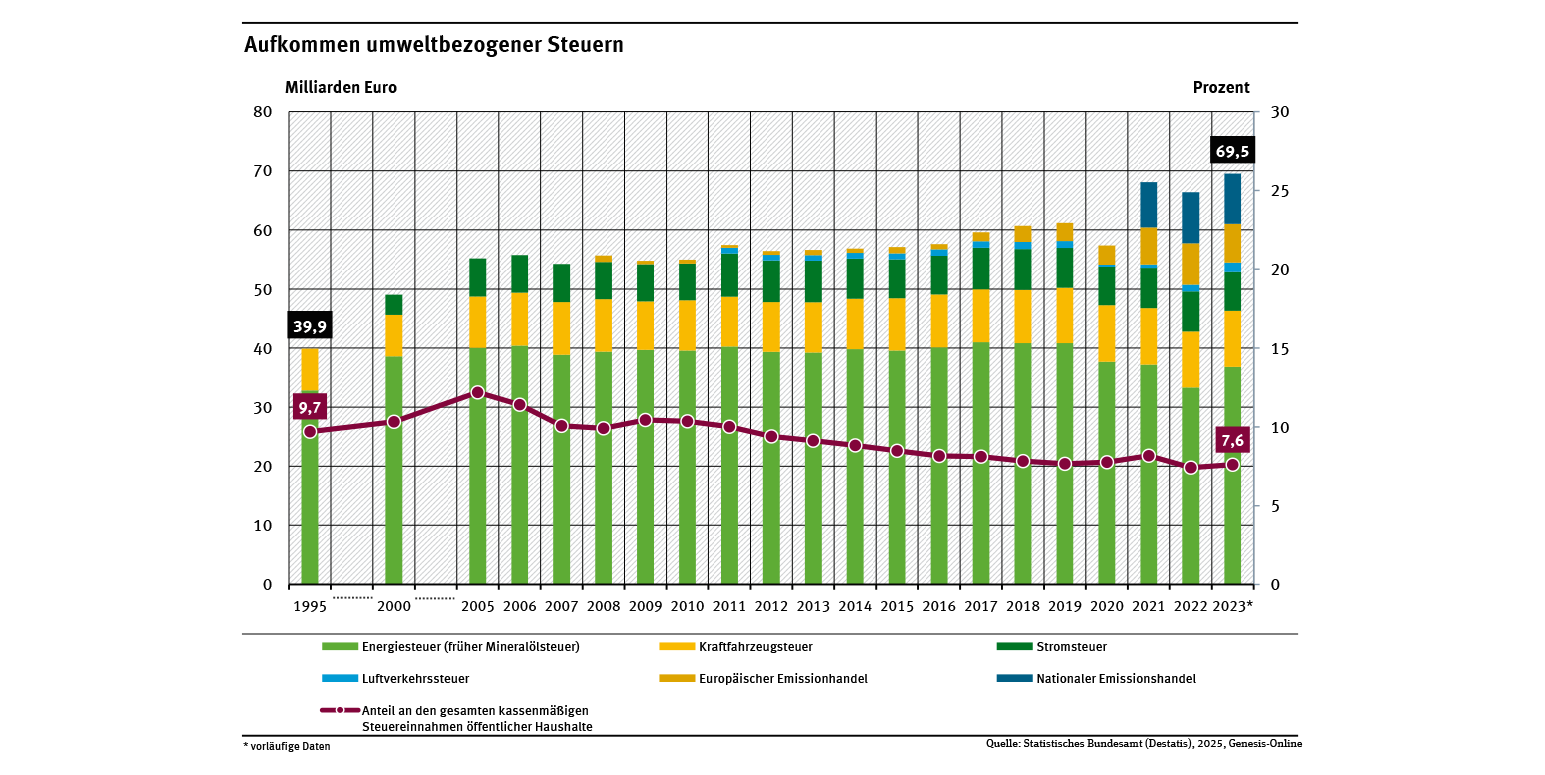

Entwicklung umweltbezogener Steuern

Von 2005 bis 2023 haben sich die umweltbezogenen Steuern um 26,0 % erhöht, die Steuern insgesamt stiegen jedoch um 102,6 %. Der Anteil umweltbezogener Steuern am gesamten Steueraufkommen beträgt daher nur noch 7,6 %. 2005 waren es noch 12,2 % (siehe Abb. „Aufkommen umweltbezogener Steuern").

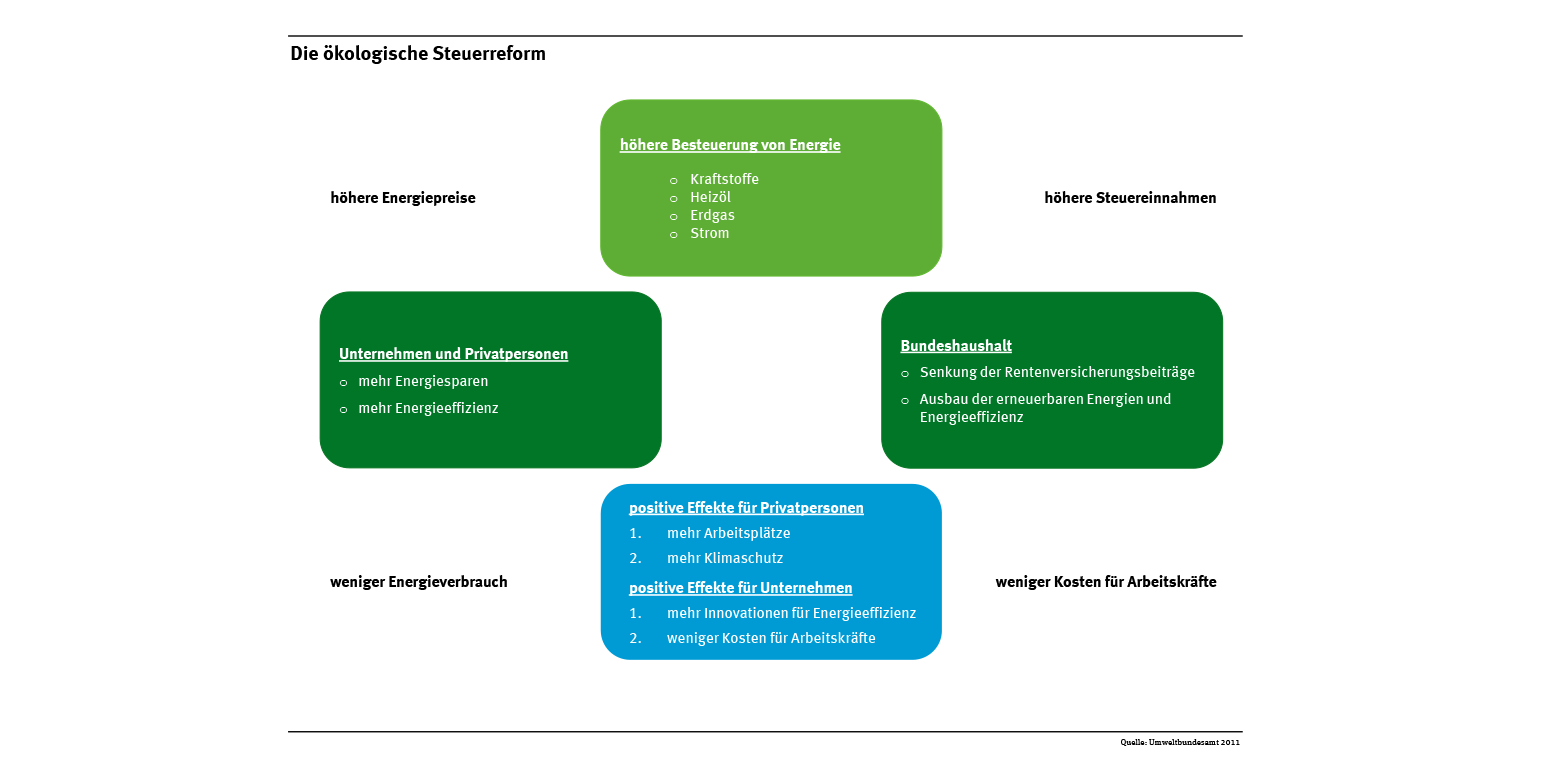

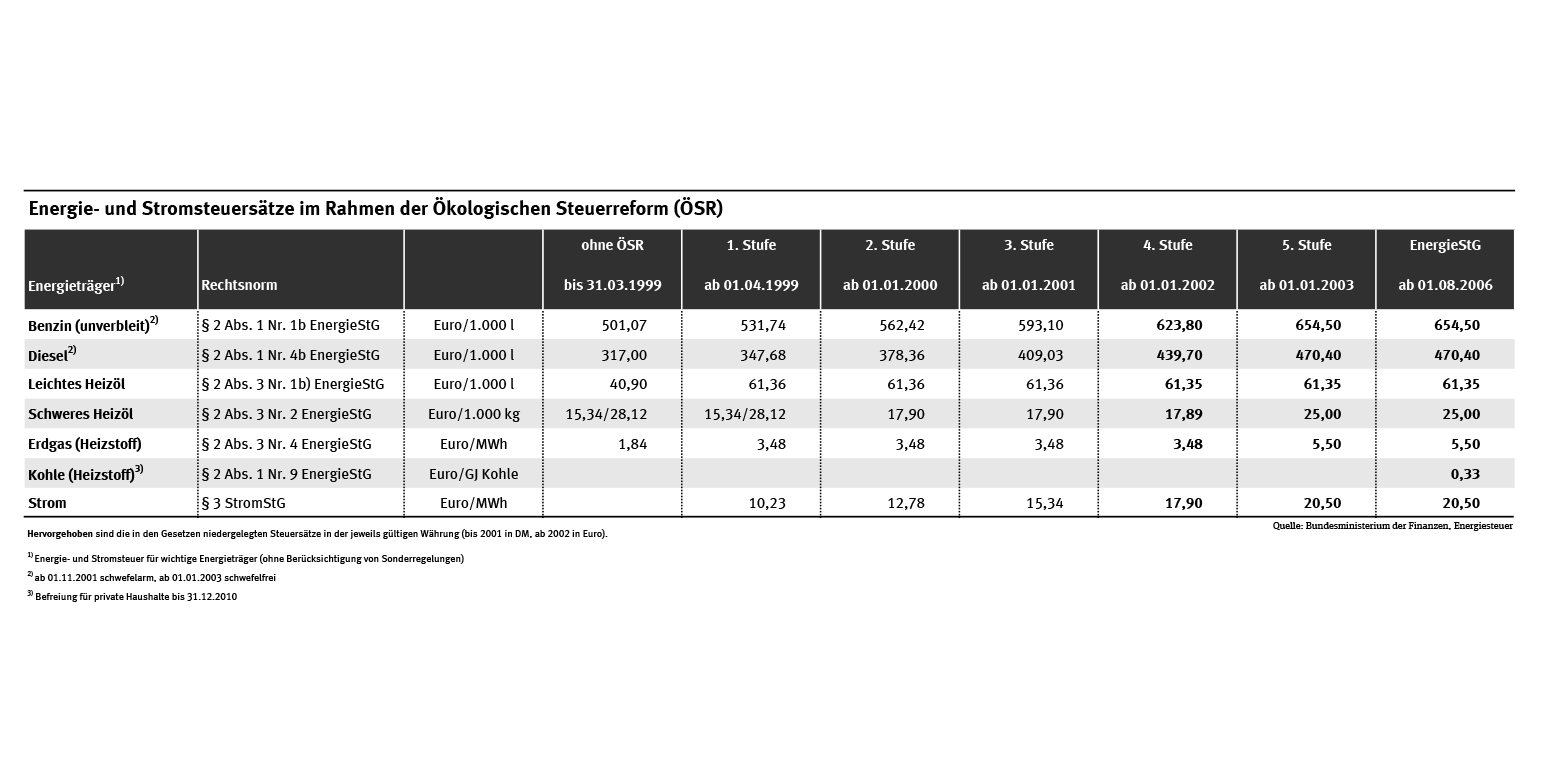

Mit der Einführung der ökologischen Steuerreform im Jahr 1999 sind die Einnahmen umweltbezogener Steuern in Deutschland deutlich angestiegen. Ein Teil der Steuereinnahmen wurde zur Senkung der Rentenversicherungsbeiträge und zur Förderung erneuerbarer Energien und Energieeffizienz verwendet (siehe Schaubild „Die ökologische Steuerreform“). Bis zum Jahr 2003 gab es eine mehrstufige Anhebung der Mineralöl- und Stromsteuersätze (siehe Tab. „Energie- und Stromsteuersätze im Rahmen der Ökologischen Steuerreform“). Bis 2010 war das Aufkommen der umweltbezogenen Steuern jedoch leicht rückläufig. Dies liegt nicht zuletzt daran, dass die ökologische Steuerreform in ihrer Lenkungswirkung für den Klimaschutz erfolgreich war und zu einem sparsameren Verbrauch von Energie und Strom geführt hat.