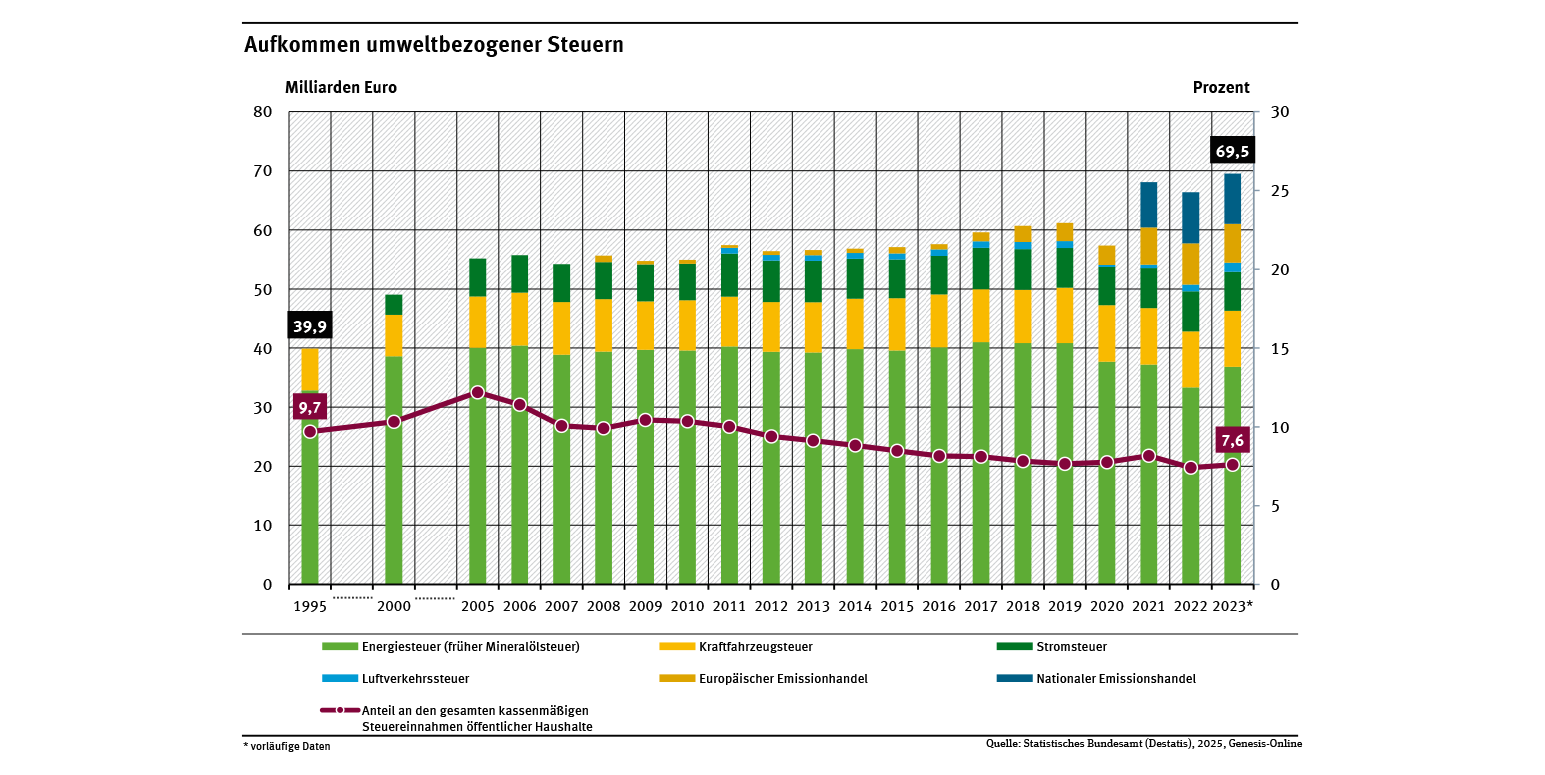

Im Jahr 2023 beliefen sich die Einnahmen aus umweltbezogenen Steuern auf 69,5 Milliarden (Mrd.) Euro. Den größten Anteil daran hatte die Energiesteuer mit 36,8 Mrd. Euro, gefolgt von der Kraftfahrzeugsteuer (9,5 Mrd. Euro) und den Einnahmen aus dem nationalen Emissionshandel (8,5 Mrd. Euro).

Von 2005 bis 2023 haben sich die umweltbezogenen Steuern um 26 % erhöht, die Steuern insgesamt stiegen jedoch um 102,6 %. Der Anteil umweltbezogener Steuern an dem gesamten Steueraufkommen beträgt daher nur noch 7,6 %. Im Jahr 2005 waren es noch 12,2 %.

Mit der Einführung der ökologischen Steuerreform im Jahr 1999 sind die Einnahmen umweltbezogener Steuern in Deutschland bis 2005 deutlich angestiegen. Bis 2010 war das Aufkommen der umweltbezogenen Steuern leicht rückläufig, denn die ökologische Steuerreform führte zu einer sparsameren Nutzung von Energie und Strom. Außerdem wirkten sich Preiserhöhungen oder Inflation nicht auf die Steuerhöhe aus, da es sich um Mengensteuern handelt (zum Beispiel 2 Cent pro Kilowattstunde Strom).