Wie Sie am besten vorgehen, um nachhaltig Geld anzulegen

Geld anlegen heißt Geld verleihen: Überlegen Sie, wem und für welche Projekte Sie Ihr Geld verleihen möchten.

Nutzen Sie für Ihre alltäglichen Geldgeschäfte ein "grünes" Girokonto.

Wählen Sie grüne, nachhaltige Sparprodukte. Sie sind ebenfalls bis zu einem Betrag von 100.000 Euro durch die gesetzliche Einlagensicherung geschützt.

Ob Altersvorsorge oder Vermögensaufbau: Berücksichtigen Sie auch bei der nicht durch die Einlagensicherung abgedeckten Geldanlage in Aktien und Fonds soziale und ökologische Kriterien. Nutzen Sie bei Fonds "Paris aligned Benchmarks" (PAB) und "Climate transition Benchmarks" (CTB).

Ob Photovoltaikanlage oder energetische Sanierung: Nutzen Sie als Hausbesitzer*in eigene nachhaltige Investitionsmöglichkeiten.

Prüfen Sie kritisch die Angebotsunterlagen und nutzen Sie unabhängige Beratungen, zum Beispiel von den Verbraucherzentralen.

Einführung zur grünen Geldanlage

Geld, das Sie aktuell nicht benötigen, können Sie entweder sicher "parken" (Girokonto, Sparanlagen) oder (mehr oder weniger) risikobehaftet anlegen und investieren (in Wertpapiere wie Fonds oder ETFs, Beteiligungen wie Aktien, …). Sie helfen der Umwelt und dem Klimaschutz besonders wirksam, wenn Sie dabei ethisch-ökologische Kriterien berücksichtigen. Ob energetische Haussanierungen, der Bau von Windrädern oder die Finanzierung ökologischer Geschäftsideen: Nachhaltige Geldanlagen unterstützen gezielt den Umbau hin zu einer ökologisch-sozialeren Gesellschaft. Die positiven Effekte auf Klima und Umwelt variieren dabei je nach Anlagestrategie und Anlage. Sie sind vielfach indirekter Natur und deshalb kaum zu quantifizieren. Geldanlagen sind ein weites und nicht nur für Laien ein oft undurchschaubares Feld. Deshalb vier wichtige Vorbemerkungen:

Geld anlegen heißt Geld verleihen: Überlegen Sie, wem und wozu Sie Ihr Geld verleihen möchten. Denn das Geld, das Sie einer Bank geben, leiht bzw. investiert diese wiederum in konkrete Projekte und Wertpapiere. Machen Sie sich bewusst, dass Sie auch bei abstrakten Bankprodukten letztlich konkreten Menschen und Projekten Geld leihen. Wenn Sie im Alltag auf Nachhaltigkeit und Umweltschutz achten, sollten Sie gerade bei Ihrer Geldanlage deshalb auf eine hohe Übereinstimmung mit Ihren persönlichen Werten achten. Besonders einfach ist das umzusetzen, wenn Ihre Bank ihre gesamte Anlagepolitik nach ethisch-ökologischen Kriterien ausgerichtet hat. Hier finden Sie eine Übersicht der Verbraucherzentralen zu nachhaltigen Banken.

Genau hinschauen: Die EU-Taxonomie gibt wissenschaftsbasierte Kriterien vor, die Wirtschaftsaktivitäten erfüllen müssen, damit sie sich nachhaltig nennen dürfen. Nicht zuletzt die Aufnahme von Atomenergie und Erdgas in den Kriterienkatalog verdeutlichen allerdings den Kompromisscharakter dieser europäischen Verordnung. Die europäisch vereinbarte Definition spiegelt nicht zwingend die eigenen Vorstellungen von Nachhaltigkeit. Begriffe wie "klimafreundlich", "grün", "ethisch" sind zudem bei Geldanlagen nicht geschützt. Deshalb gilt: Sie müssen selbst genau hinschauen, was sich im Einzelfall hinter den Angeboten verbirgt und ob diese mit Ihren Werten übereinstimmen.

Es gibt alles auch in "grün": Für (fast) alle Anlageformen gibt es alternative "grüne" Finanzprodukte. Ob sicher oder hochriskant, ob einfach oder komplex, ob mit kurzer oder langer Laufzeit: Nutzen Sie aus dieser Vielfalt die zu Ihnen passenden Angebote, um die Finanzierungsmöglichkeiten für die Gestaltung einer nachhaltigen Zukunft zu verbessern.

Alles wie gewohnt: Wenn Sie sich grundsätzlich dafür entschieden haben, Ihr Geld nach sozialen und ökologischen Kriterien anzulegen, gibt es bei den Empfehlungen zum Vorgehen keine Unterschiede zu konventionellen Geldanlagen. Nutzen Sie klassische Informations- und Beratungsstrategien wie die "Bank des Vertrauens", unabhängige Anlageberatung, eigene (Online-)Recherche und kritische Nachfragen. Balancieren Sie die drei Anlagestrategien Liquidität, Sicherheit und Rendite nach Ihrer persönlichen Situation aus.

Gewusst wie: Sparen

"Grünes" Girokonto nutzen: Ein Girokonto benötigt jeder und jede. Auch wenn in der Regel nicht viel Geld auf dem Girokonto liegt, ist es nicht nur ein einfacher und risikofreier Einstieg in eine nachhaltige Geldanlage, sondern in hohem Maße auch eine Visitenkarte für einen nachhaltigen Lebensstil. Denn ob an der Supermarktkasse, im Restaurant oder bei Überweisungen: Mit der EC-Karte und Kontonummer zeigen wir anderen täglich, wem wir unser Geld anvertrauen und welche Werte uns wichtig sind. Bei einem "grünen" Girokonto haben Sie den gleichen Service wie bei einem normalen Girokonto. So gibt es keine Einschränkungen bei Kreditkarten, Online-Banking oder Bargeldbezug, der bei ethisch-ökologischen Banken meist über den Geldautomaten-Verbund der Genossenschaftsbanken erfolgt. Ihr Geld ist auch bei einem "grünen" Girokonto bis zu 100.000 Euro pro Person über die gesetzliche Einlagensicherung im Falle einer Insolvenz der Bank geschützt. Lediglich in Bezug auf Filialen müssen Sie v.a. bei den spezialisierten "grünen" Banken Abstriche machen. Persönliche Beratung erhalten Kund*innen hier in erster Linie per Telefon oder online.

Beim Wechsel zu einem nachhaltigen Girokonto bekommen Verbraucher*innen Unterstützung von der Bank. Dazu sind die Institute seit September 2016 sogar verpflichtet. Hinweise zum Kontowechsel finden Sie auf den Seiten der Verbraucherzentralen. Art und Höhe der Kontogebühren sind sehr unterschiedlich. Während viele Banken die eigenen Kosten für Girokonten durch Mischkalkulationen in anderen Produkten "verstecken" und kostenlose Girokonten als Kundenwerbung nutzen, folgen "grüne" Girokonten v.a. bei kleineren Banken i.d.R. eher einem Transparenzansatz, so dass der Aufwand für Girokonten auch durch entsprechende Gebühren gedeckt wird. Einen Girokontenvergleich von Banken mit Nachhaltigkeitsanspruch stellt die Verbrauchzentrale Bremen zur Verfügung.

Sparen Sie für Ihre Zukunft und die Umwelt: Sparprodukte sind die richtige Anlageform für Geld, das Sie zur Absicherung, als Reserve, spontan oder zu einem festen Zeitpunkt in fester Höhe benötigen. Sie haben zwar schwächere Renditeaussichten als risikoreiche Anlagen wie Aktien, bieten aber dafür maximale Sicherheit. Denn Sparprodukte, vom einfachen Sparbuch über den Sparbrief bis hin zu Tages- und Festgeld, unterliegen wie auch das Girokonto der gesetzlichen Einlagensicherung. Damit Sie nicht nur sicher, sondern auch nachhaltig sparen, achten Sie auf die Berücksichtigung ethisch-ökologischer Kriterien bei den Sparangeboten. Bei "grünen" Banken sind ethisch-ökologische Kriterien bereits durch die Anlagepolitik der Bank abgedeckt. Aber auch konventionelle Banken bieten Sparprodukte an, die einen Zusatznutzen für Umwelt- und Klimaschutz haben. Fragen Sie Ihren Bankberater oder ihre Bankberaterin.

Generell gilt bei allen Geldanlagen: Verbraucher*innen sollten sich vorher Gedanken über die Höhe der Anlage, die Laufzeit sowie die Inhalte der Sparanlagen machen und sich ausreichend informieren. Eine ökologisch ausgerichtete Bank nimmt aber viel Komplexität bei der Beurteilung der Geldanlage ab. Das Vertrauen in eine solche Bank kann für Anleger daher eine sinnvolle Strategie sein.

Gewusst wie: Investieren

In die Zukunft investieren: Eine Sparanlage ist – mit Ausnahme des Inflationsrisikos – sicher, bringt aber in der Regel keinen oder nur einen geringen Zinsertrag. Wer einen höheren Zinsertrag für sein Geld haben möchte, muss es investieren – idealerweise in umweltfreundliche und nachhaltige Anlagen. Die Themen sind die gleichen wie beim Sparen: energetische Haussanierungen, der Ausbau von erneuerbaren Energien oder die Finanzierung von anderen ökologischen Geschäftsideen. Der Chance auf höhere Zinserträge stehen ein höheres Risiko und in der Regel Einschränkungen bei der Liquidität gegenüber. Im Gegensatz zu den klassischen grünen Sparprodukten bieten grüne, nachhaltige Beteiligungen, Fonds und andere Wertpapiere aber mehr Möglichkeiten, die erwünschten Umwelt- und Klimaschutzwirkungen direkter zu beeinflussen. Auch hier gibt es allerdings Unterschiede. So sind nachhaltige Altersvorsorgeprodukte wie Fonds zwar eher sichere Anlageformen, ihre ökologische Wirkung ist zum Beispiel im Vergleich zu Direktbeteiligungen wiederum begrenzt, da häufig große Unternehmen enthalten sind. Mit ihren eher kleinen Anteilen, die über Fonds beziehbar sind, können Kleinst-Investoren keinen Einfluss auf diese Unternehmen ausüben.

Fonds oder Direktbeteiligungen: Vereinfachend lassen sich Investitionen in zwei Kategorien unterteilen: Fonds und Direktbeteiligungen. Direktbeteiligungen sind definiert als Beteiligungen an Unternehmen (Aktien) und Projekten wie Energiegenossenschaften, Windparks oder Waldinvestments, Crowdfundings oder Mikrofinanzprojekte. Hier können Sie am direktesten beeinflussen, was mit Ihrem Geld gemacht wird. Ihr Ertrag ist allerdings ausschließlich abhängig vom Erfolg dieses einzelnen Unternehmens oder Projektes. Hierdurch kann ein höheres Risiko entstehen, beispielsweise wenn ein Windpark nicht den erwünschten Ertrag bringt oder Unternehmen schlecht geführt werden.

Fonds streuen das Risiko, indem sie eine Vielzahl von Investitionen zusammenfassen. Sie gibt es in verschiedenen Ausprägungen als Aktien-, Renten-, Immobilien- oder Mischfonds. Das Risiko sinkt, weil sich der Wert des Fonds mit dem Wert der investierten Objekte verändert. Wenn z.B. ein Unternehmen in einem Jahr weniger erfolgreich wirtschaftet kann ein anderes Unternehmen den Verlust ausgleichen und dafür sorgen, dass der Fonds trotz Schwächen einzelner Investitionsobjekte erfolgreich bleibt. Unterschieden wird des Weiteren zwischen Fonds mit aktivem und passivem Management. Bei Fonds mit aktivem Management passen Fondsmanager die im Fonds investierten Anlageobjekte gemäß einer vorher festgelegten Strategie an. Fonds mit passivem Management wie z.B. Exchange Traded Funds (ETFs) bilden hingegen Indizes ab. Sie investieren in Unternehmen proportional zum zugrundeliegenden Index. Die investierten Anlageobjekte werden weniger häufig adjustiert, da die zugrundliegenden Indizes seltener angepasst werden.

Risiken einschätzen und streuen: Grundsätzlich gilt: Aktien und Direktbeteiligungen sowie auch einige Fonds haben immer – das heißt, auch im Falle einer ökologischen Variante – das Risiko eines Totalverlustes. Legen Sie deshalb nur Geld in solche Anlageformen an, das Sie nicht unbedingt für Ihre Grundbedürfnisse benötigen und streuen Sie das Risiko der Geldanlage, in dem Sie in unterschiedliche Anlageformen investieren. Sie finden hierzu umfassende Ratgeber zur Geldanlage auf den Seiten der Verbraucherzentralen. Bedenken Sie dabei: Bei Verbraucherzentralen stehen Sicherheit und Ertrag bei der Beratung im Vordergrund. Eine vermeintlich sichere Geldanlage, die den Raubbau an der Umwelt fortführt, zerstört aber unsere Lebensgrundlagen und bietet demnach eine zweifelhafte Form der Sicherheit für eine Geldanlage. Für den Umbau hin zu einer ökologisch verträglichen Wirtschaft benötigen wir auch viel Bereitschaft und Mut, in ökologisch-soziale Projekte zu investieren.

Vorsicht bei Renditeversprechungen: Seien Sie besonders vorsichtig bei hohen Rendite-Versprechungen – sie sind meist unsicher oder gänzlich unrealistisch. Gerade bei riskanteren Anlagen ist eine persönliche Beratung immer sinnvoll. Eine ökologisch ausgerichtete Bank kann hier viel Komplexität bei der Beurteilung der Geldanlage abnehmen.

Umwelt- und Sozialnutzen erkennen: Eine einfache Antwort, welche Investments grün und nachhaltig sind und welchen Umwelt- und Sozialnutzen sie haben, gibt es leider nicht. Achten Sie bei der Auswahl von Fonds auf die Nennung von PAB (Paris-aligned Benchmark) oder CTB (Climate Transition Benchmark) im Namen des Fonds. Solche Fonds verfolgen eine Anlagestrategie, die Klimaneutralität bis 2050 bei den Anlageobjekten erreichen. Sie werden in der Regel von einem bereits bestehenden Index (oft Mutterindex genannt) abgeleitet. CTBs starten dabei mit einer weniger ambitionierten Dekarbonisierung gegenüber dem Mutterindex (30 % Reduktion) als PABs (50 % Reduktion). Bei beiden Benchmarks reduzieren die Fonds ihren CO2-Ausstoß im Anschluss jährlich um 7 %. Ebenfalls Orientierung bieten das FNG-Siegel für Investmentfonds sowie die Global Alliance for Banking on Values. Verbraucher sollten sich im Vorfeld möglichst genau informieren, welche Klimaschutz- und/ oder Nachhaltigkeitskriterien angewendet werden und in welche Branchen oder Unternehmen investiert wird. Nicht zwangsläufig bedeutet zum Beispiel die Bewertung "klimafreundlich", dass auch die Umwelt geschützt wird – und umgekehrt.

FNG-Siegel

Quelle: Forum Nachhaltige Geldanlagen e.V. (FNG)

Was Sie noch tun können

Nutzen Sie als Hausbesitzer*in eigene Investitionsmöglichkeiten wie Photovoltaikanlage oder energetische Sanierungsmaßnahmen zur nachhaltigen Geldanlage. Beachten Sie hierzu unsere Hinweise zu energiesparenden Gebäuden.

Umfassende Informationsangebote zum Thema grüne, nachhaltige Geldanlage finden Sie im Portal Geld bewegt der Verbraucherzentrale Bremen.

Banken müssen seit August 2022 aufgrund des EU-Aktionsplans zur "Finanzierung nachhaltigen Wachstums" in Beratungsgesprächen die Nachhaltigkeitspräferenzen von Anlegern abfragen. Teilen Sie hier Ihr Interesse an nachhaltigen Geldanlagen mit und nutzen Sie Taxonomie-konforme Anlagemöglichkeiten, die in umweltfreundliche Unternehmen und Projekte investieren. Je höher die Quote ist, desto größer ist die Nachhaltigkeit der Anlagen. Zum konkreten Vorgehen finden Sie nützliche Hinweise auf der Website der Verbraucherzentralen.

Taxonomie-konforme Anlagen erfüllen die strengen, wissenschaftsbasierten Kriterien der EU Taxonomie an eine nachhaltige Wirtschaftsaktivität.

Aktuell sind in der EU Taxonomie noch nicht für alle Wirtschaftsaktivitäten nachhaltige Kriterien definiert, wodurch die Erfüllungsquoten tendenziell niedrig sind. Ein aktives Nachfragen nach taxonomie-konformen Produkten steigert die Aufmerksamkeit seitens der Berater*innen und hilft der nachhaltigen Wirtschaft.

Übertreiben Sie es nicht bei der Ertragsoptimierung: Zinserträge sind für die allermeisten Haushalte nur ein kleines Zubrot im Vergleich zum Erwerbseinkommen.

Bedenken Sie auch: Ein Unternehmen hat Kapital- und Lohnkosten. Was das Unternehmen den Geldgebern als Zins zahlen muss, kann es nicht als Lohn an die Angestellten zahlen.

Sie finden Sie noch mehr Infos und Anregungen zum Thema Nachhaltiger Konsum & Geld in unserer Denkwerkstatt Konsum.

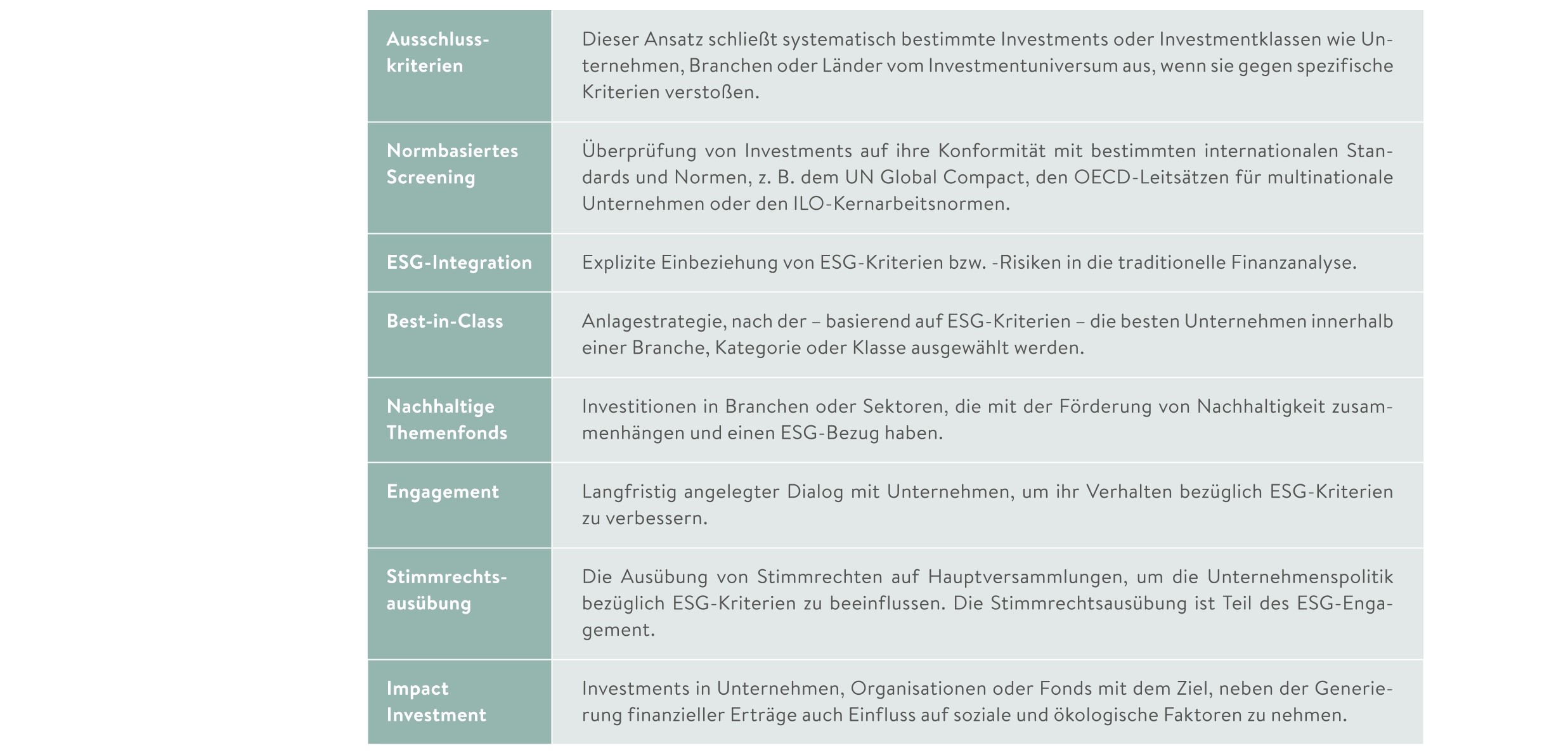

Geldanlagen ermöglichen kreditfinanzierte Investitionen. Sie können demnach alle gesellschaftlichen Bereiche umfassen: vom Gebäude zum Maschinenpark, vom Straßen- bis zum Schienennetz, vom Warenlager bis zur Software u.v.a.m. Wenn man dies bedenkt, wird gut nachvollziehbar, dass es vielfältige Definitionen und Kriterien dafür gibt, was eine grüne, nachhaltige Geldanlage sein kann und erfüllen sollte. Eine grüne, nachhaltige Geldanlage benötigt aber immer Kriterien dafür, weshalb in bestimmte Projekte investiert und in andere nicht investiert wird. Diese Kriterien betreffen im Allgemeinen die Aspekte Umwelt, Soziales und die Unternehmensführung. Man spricht deshalb auch von ESG-Geldanlagen (Environmental, Social, Governance). Dabei finden unterschiedliche Anlagestrategien – oft in Kombination – Anwendung:

Die Anlagestrategien im Überblick

Quelle: FNG Marktbericht 2024

Hintergrund

Umweltsituation:

Investitionen in Projekte und Unternehmen binden häufig sehr langfristig Kapital und verfestigen damit hieraus resultierende Umweltschäden und Emissionen für die nächsten Jahre oder gar Jahrzehnte. Dies gilt z. B. für Kohlekraftwerke wie auch für Gebäude oder Maschinen. Umso wichtiger ist es deshalb, dass Geld heute schon so investiert wird, dass Umwelt- und Klimaschutz in hohem Maße Berücksichtigung finden und mittel- bis langfristige Umwelt- und Klimaschutzziele auch erreicht werden können. Private Gelder sind wichtig für den Klimaschutz, denn sie finanzieren Projekte, die die Energiewende vorantreiben. Das betrifft den Ausbau der erneuerbaren Energien, aber auch energieeffiziente Gebäude, klimafreundliche Mobilität oder ökologische Landwirtschaft. Mit nachhaltigen Anlagen wird demnach ein umweltfreundlicheres Wirtschaften erst möglich.

Welche Wirkungen grüne, nachhaltige Geldanlagen im Einzelfall haben, kann sehr unterschiedlich sein. Direkte Wirkungen können durch Abstriche bei Rendite oder Sicherheit erzielt werden, wobei dies die grundsätzliche Ermöglichung oder einfach nur umweltbezogene Verbesserungen beinhalten kann:

Ermöglichung: Die nachhaltige Geldanlage schließt eine Finanzierungslücke für ein Umweltprojekt, das unter marktüblichen Rendite- und Sicherheitserwartungen keine Finanzierung erhalten hätte (z.B. ein Windrad an einem eher nicht so ertragreichen Standort).

Verbesserung: Geringere Kreditkosten ermöglichen den finanzierten Projekten höhere Umweltstandards zu realisieren (z.B. die Verwendung ökologischer Baustoffe, die Umsetzung von über gesetzliche Anforderungen hinausgehenden Dämmstandards).

Direkte Einflussnahme auf die Unternehmenspolitik: Eigentümer oder Finanzanbieter nutzen die Kreditvergabe oder Beteiligung, um Unternehmen zu stärkerem Nachhaltigkeitsengagement zu bewegen.

Indirekt kann eine höhere Nachfrage nach grünen, nachhaltigen Geldanlagen zu höherer Aufmerksamkeit und Sensibilität gegenüber ESG-Kriterien führen. Öffentliche Aufmerksamkeit und öffentlicher Druck schaffen einen positiven Rahmen für ökologische und soziale Verbesserungen und begünstigen idealerweise dann wiederum auch entsprechende politische Maßnahmen.

Für Einzelinvestitionen wie Photovoltaik- oder Windparks lässt sich die Umweltwirkung (z.B. die Treibhausgasminderung) durchaus beziffern. Für fondsgebundene Anlagen ist hingegen eine Quantifizierung nicht sinnvoll zu bewerkstelligen, da viele Umweltwirkungskategorien zu beachten und eine Vielzahl an Wirkungsannahmen zu treffen sind. Bei PAB- oder CTB-Fonds lassen sich zumindest Aussagen über das Ambitionsniveau der enthaltenen Unternehmen treffen, bis wann diese das Ziel der Klimaneutralität erreichen wollen.

Gesetzeslage:

In Deutschland sind nach dem Einlagensicherungsgesetz (EinSiG) Einlagen von Privatpersonen oder juristischen Personen bei Banken grundsätzlich bis zur Höhe von 100.000 Euro vor Verlust geschützt. Das heißt, dass Girokonten oder Tagesgeldguthaben bei jeder in Deutschland tätigen Bank bis zu diesem Betrag gesetzlich auch bei einer Insolvenz der Bank abgesichert sind. Der Begriff der "nachhaltigen Geldanlage" ist mittlerweile in der EU durch die Regulierung der EU geschützt (insbesondere Taxonomie- und Offenlegungs-Verordnung). Finanzinstitute, die mit "nachhaltigen" Produkten werben, müssen nachweisen, wie die in ihren Produkten investierten Unternehmen die wissenschaftsbasierten Kriterien der EU-Taxonomie erfüllen. Für jede Wirtschaftsaktivität und Branche wurden bestimmte Schwellenwerte festgelegt, die als nachhaltig gelten. Das Umweltbundesamt kritisiert jedoch, dass auch die Stromerzeugung aus Atomkraft und Gas als "nachhaltig" aufgenommen wurde (siehe Link). Darüber hinaus sind Begriffe wie "ethisch-ökologische" oder "klimafreundliche" Geldanlage nicht geschützt. Anleger müssen sich demnach weiterhin selber ein Bild von ihrer Bank sowie den Anlageprodukten machen und prüfen, ob die angebotenen Finanzprodukten ihren Wertvorstellungen entsprechen. Je transparenter eine Bank, desto besser für den Kunden.

Marktbeobachtung:

In den letzten Jahren haben nachhaltige Geldanlagen stark zugenommen. Politische Vorgaben zum Klimaschutz und zum Ausbau erneuerbarer Energien sind hierbei die zentralen Treiber. Inzwischen gibt es auch größere Pensionsfonds, die zum Beispiel Divestment betreiben, indem sie kontroverse Geschäftsfelder wie Kohlekraftwerke oder Gasfracking aus dem Anlagenportfolio ausschließen. Das Forum nachhaltige Geldanlagen (FNG) macht jährlich eine Markterhebung zu nachhaltigen Geldanlagen in Deutschland, Österreich und der Schweiz. Weitere Marktdaten zum Thema Finanzen (Geldanlage, Kompensationszahlungen, Spenden) finden Sie auf unseren Seiten Daten zur Umwelt.

Weitere Informationen finden Sie auf folgenden Seiten: