Hintergrund der Bank

Die staatseigene Kreditanstalt für Wiederaufbau (KfW) ist die Förderbank des Bundes und der Länder und eine der führenden Förderbanken der Welt. Bereits seit 1948 hat die KfW das Mandat, die wirtschaftlichen, sozialen und ökologischen Lebensbedingungen weltweit zu verbessern. Diese Rolle ist in jüngster Zeit erweitert und ausgebaut worden. So sieht das 2019 beschlossene Klimaschutzprogramm 2030 vor, die KfW zu einer „transformativen Förderbank zur Unterstützung der Transformation von Wirtschaftssektoren und Finanzmarkt für eine treibhausgasneutrale Zukunft“ zu machen.

Die Weiterentwicklung der KfW zu einer Transformationsbank ist auch Gegenstand der Maßnahme 14 der Sustainable-Finance-Strategie der deutschen Bundesregierung. Dort verweist sie auf die bereits existierende Sustainable-Finance-Strategie der KfW als zentrale Charakteristika einer Transformationsbank.

In diesem Anforderungsportfolio wägt sie die Projekte in Übereinstimmung mit dem aktuellen Nachhaltigkeitsmandats ab und finanziert entsprechende Vorhaben. Danach soll sich das Kerngeschäft der KfW vor allem daran ausrichten, „systematisch in die strukturellen Chancen der Transformation zu investieren“, indem sie insbesondere transformative Technologien fördert.

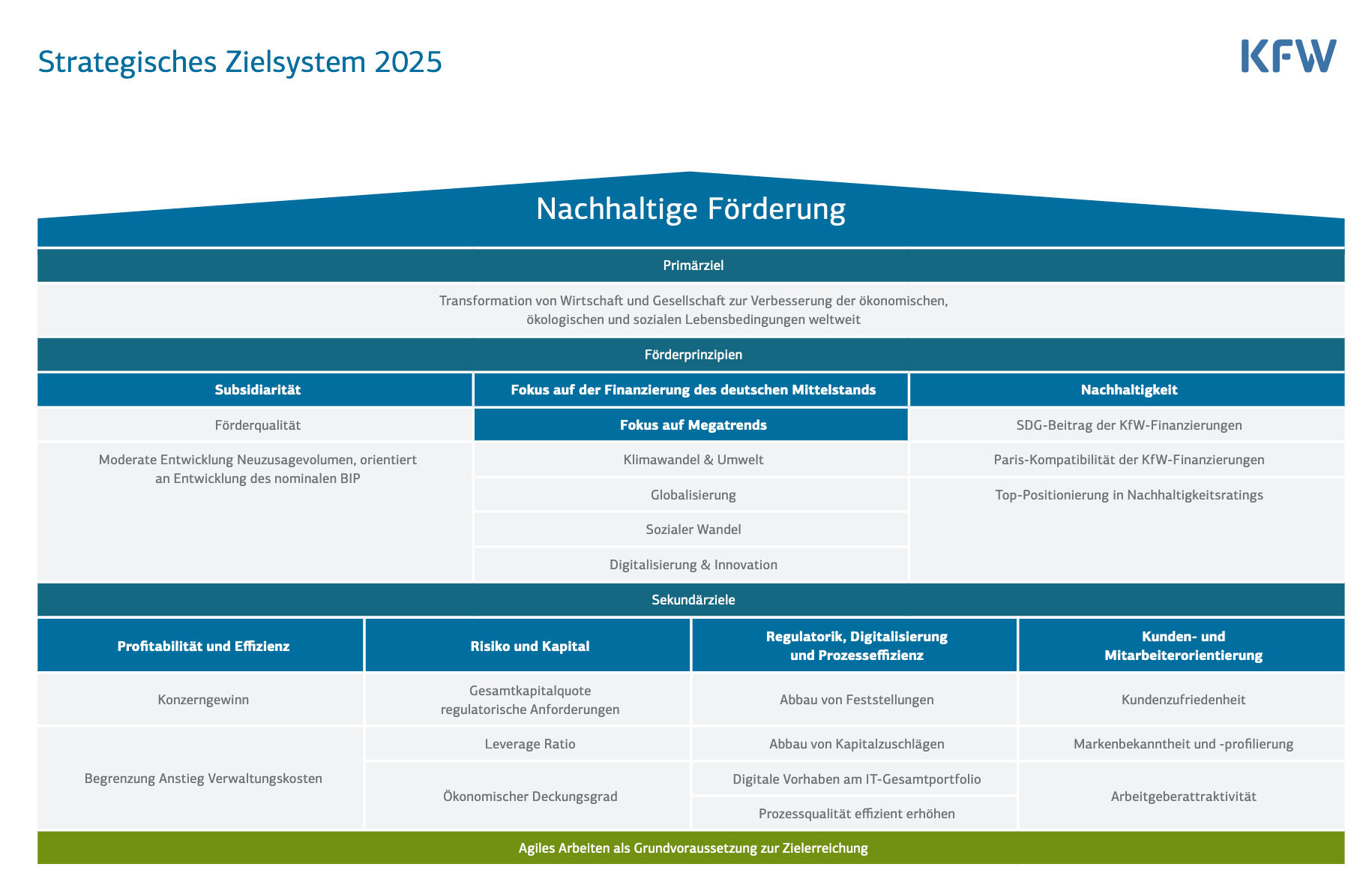

Die Bundesregierung spricht in ihrer Strategie schon einige zentrale Handlungsfelder an: In der Banksteuerung werden bei der KfW zwei neue Ziele im strategischen Zielsystem der KfW verankert: der „SDG-Beitrag der KfW-Finanzierungen“ und die „Paris-Kompatibilität der KfW-Finanzierungen“.