Hinweis: Die nachfolgenden Informationen beziehen sich auf die aktuell noch geltende Fassung der ESRS gemäß der Delegierten Verordnung (EU) 2023/2772.

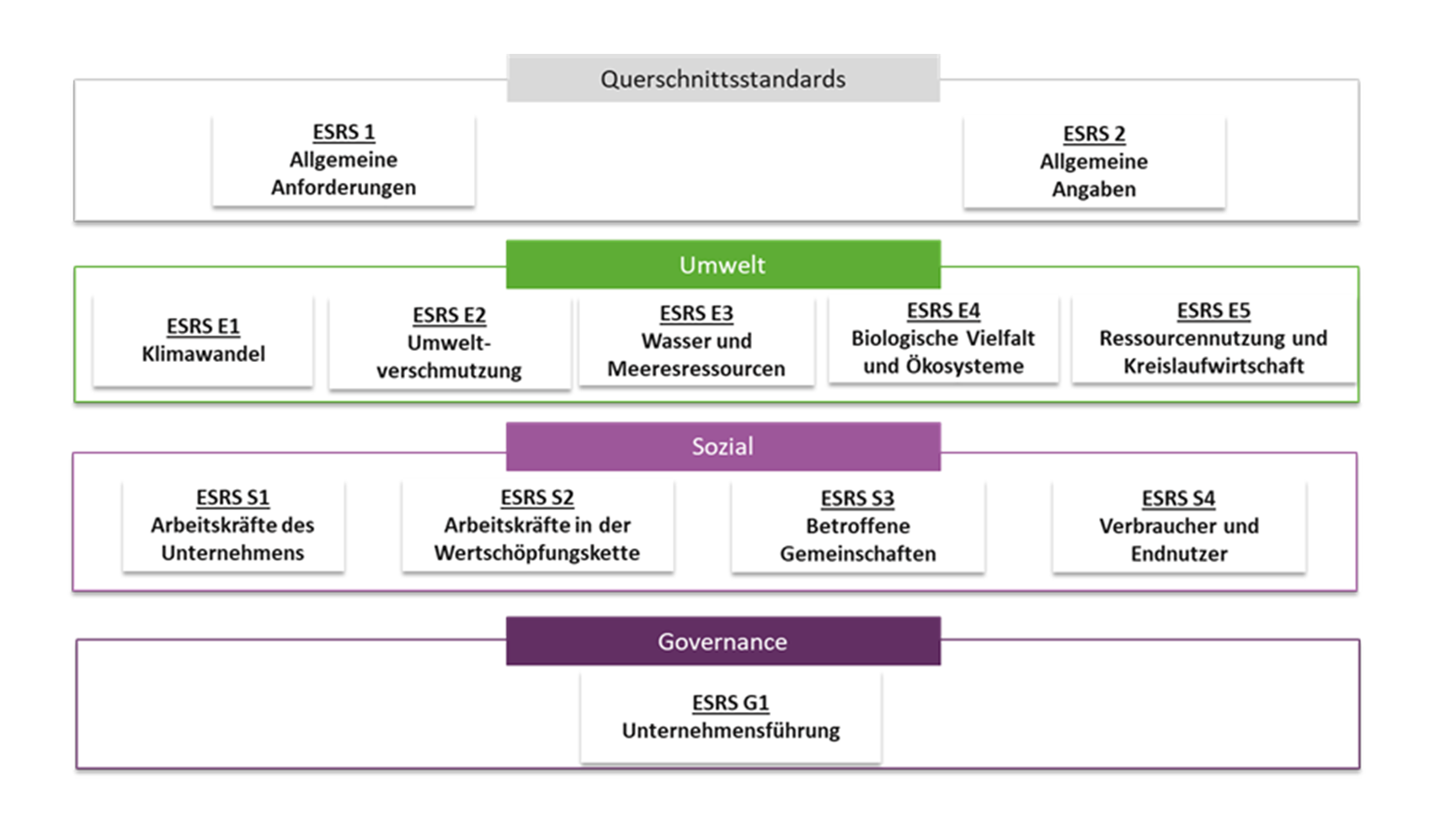

ESRS 1 enthält allgemeine Anforderungen an die Nachhaltigkeitsberichterstattung eines Unternehmens, definiert die Anwendungsregeln für die Standards, Struktur der Berichte und Berichtsprinzipien. Darunter fallen auch Vorgaben zur Wesentlichkeitsanalyse und dem Prinzip der doppelten Wesentlichkeit, der Einbeziehung von Stakeholdern bei der Bestimmung wesentlicher Themen, Erläuterungen zur Verbindung von unternehmerischen Sorgfaltspflichten mit den Berichtsanforderungen sowie Prinzipien zur Berichterstattung über Liefer- und Wertschöpfungsketten. Gemäß der vorgesehenen Anwendungsregeln können Unternehmen ganze Berichtsstandards auslassen, sofern sie die darin abgedeckten Nachhaltigkeitsthemen als unwesentlich bestimmen. Für als wesentlich deklarierte Themen sind die jeweiligen Berichtsstandards anzuwenden und gegebenenfalls auch darüberhinausgehende Informationen offenzulegen. Bestimmte Kennzahlen oder Datenpunkte können auch für wesentliche Themen ausgelassen werden, falls diese im Einzelfall unwesentliche Informationen erzeugen würden. Verpflichtend von allen Unternehmen im Anwendungsbereich der CSRD anzuwenden, sind die Anforderungen des Berichtsstandards ESRS 2 „General Disclosures“.

ESRS 2 enthält themenübergreifende Berichtsanforderungen. Offenzulegen sind unter anderem Governance-Strukturen sowie das Verhältnis von Strategie und Geschäftsmodell hinsichtlich Nachhaltigkeitsthemen. Zudem ist der Prozess zur Ermittlung wesentlicher nachhaltigkeitsbezogener Auswirkungen, Risiken und Chancen (sog. „impacts, risks and opportunities“ – IRO) zu beschreiben. ESRS 2 definiert darüber hinaus Mindestberichtsanforderungen (sog. „Minimum Disclosure Requirements“) zu Unternehmenspolitiken, Maßnahmen, Kennzahlen und Zielen, die Grundlage für die entsprechende Berichterstattung anhand der themenbezogenen Standards sind. ESRS 2 folgt sinngemäß einer von der “Task Force on climate-related financial disclosures” (TCFD) empfohlenen Struktur, wodurch Kompatibilität internationalen Berichtsstandards hergestellt werden soll. Diese Struktur gilt auch für die themenbezogenen ESRS.

Im Umweltbereich sind fünf themenbezogene Berichtsstandards vorgesehen:

ESRS E1 enthält Berichtsanforderungen zu Klimaschutz, Klimaanpassung und Energie.

ESRS E2 enthält Berichtsanforderungen zur Umweltverschmutzung, insbesondere zur Verschmutzung von Luft, Wasser und Boden sowie besorgniserregenden Stoffen.

ESRS E3 enthält Berichtsanforderungen zu Wasserverbräuchen und der Nutzung mariner Ressourcen.

ESRS E4 enthält Berichtsanforderungen zu Biodiversität und Ökosystemen, unter anderem zu Landnutzung und Landnutzungsänderung, inklusive Entwaldung, invasiven Arten und weiteren Treibern für Biodiversitätsverlust sowie zum Zustand von Arten und Ökosystemen.

ESRS E5 enthält Berichtsanforderungen zu Ressourcennutzung und Circular Economy, insbesondere zu Materialien und deren zirkulären Verwendung, Produkten des Unternehmens und zirkulären Verwendungsmöglichkeiten sowie Abfällen.

Berichtsstandards für kleine und mittlere Unternehmen

Für kleine und mittlere Unternehmen (KMU) hat EFRAG einen vereinfachten Standard für die freiwillige Nachhaltigkeitsberichterstattung erarbeitet (engl. Voluntary Reporting Standard for Small and Medium Sized Enterprises – VSME). Der Standard besteht aus einem Basismodul und einem Aufbaumodul und legt den Schwerpunkt auf die Berichterstattung ausgewählter Kennzahlen in den Bereichen Umwelt, Soziales und Unternehmensführung. Die Europäische Kommission hat den VSME am 30. Juli 2025 in eine offizielle Empfehlung überführt. Im Sommer 2026 soll auf Grundlage des VSME ein freiwillig anwendbarer Standard veröffentlicht werden (sog. Voluntary Standard – VS), der sich Unternehmen richtet, die nicht bzw. nicht mehr in den Anwendungsbereich der CSRD fallen.

Erarbeitungsprozess der Standards

Bei der Erarbeitung der EU-Nachhaltigkeitsberichtsstandards kommt der Europäischen Beratungsgruppe für Rechnungslegung (European Financial Reporting Advisory Group – EFRAG) eine zentrale Rolle zu. EFRAG’s Arbeit konzentrierte sich ursprünglich auf die Mitarbeit an und Bewertung von internationalen Rechnungslegungsstandards. Mit der CSRD erhielt EFRAG seitens der Europäischen Kommission (Generaldirektion Finanzstabilität, Finanzdienstleistungen und Kapitalmarktunion – FISMA) ein Mandat, vorbereitende Arbeiten für die EU-Nachhaltigkeitsberichtsstandards durchzuführen und ein ordentliches Verfahren (sog. „due process“) zur Entwicklung dieser Standards einzuführen.

EFRAG hat im März 2022 zwei Gremien eingerichtet, die „Sustainability Reporting Technical Expert Group“ (SR TEG) und das „Sustainability Reporting Board“ (SRB), die für den Standardentwicklungsprozess verantwortlich sind. Beide Gremien sind mit Vertreter*innen verschiedener Stakeholdergruppen besetzt. In der Praxis werden erste Entwürfe für Standards durch das EFRAG-Sekretariat vorbereitet, von der SR TEG diskutiert und abgeändert und anschließend im SRB diskutiert und beschlossen. Für jeden Standard sehen die Verfahrensregeln auch eine öffentliche Konsultation vor. Abweichend davon wurden die vorbereitenden Arbeiten für die ESRS von einer Projekt-Task Force übernommen, die bereits Juni 2021 parallel zu den Verhandlungen zur CSRD ihre Arbeit aufnahm. Das Arbeitsergebnis der Task Force wurde im April 2022 an die EFRAG-Gremien übergeben und zur öffentlichen Konsultation gestellt. Das SRB hat mit Unterstützung der SR TEG daraufhin die Entwürfe finalisiert und am 23.11.2022 an die Europäische Kommission übergeben. Die Europäische Kommission hat die Standards nach Konsultation verschiedener EU-Institutionen, der EU-Mitgliedstaaten und der Öffentlichkeit noch einmal angepasst und am 31. Juli 2023 verabschiedet. In diesem letzten Schritt wurden bereits zahlreiche Erleichterungen für die berichtspflichtigen Unternehmen eingeführt.

Im Zuge des Omnibus-Verfahrens zur Überarbeitung der CSRD begann EFRAG im März 2025 mit der Überarbeitung der ESRS. Ziel war die substantielle Reduzierung der von den Unternehmen zu berichtenden Datenpunkte und eine Vereinfachung der Standards. Zudem sollten weitere Umsetzungserleichterungen eingeführt und Berichtsanforderungen klargestellt werden. Von August bis September 2025 führte EFRAG eine öffentliche Konsultation der vereinfachten Standards durch. Ende November 2025 wurden die finalen Entwürfe an die Europäische Kommission übergeben. Aktuell überführt die Europäische Kommission die EFRAG Entwürfe in das EU-Recht. Die Veröffentlichung der novellierten ESRS ist für den Sommer 2026 vorgesehen.

Hilfestellungen und Anwendungsfragen

Um die Unternehmen bei der Umsetzung der Berichtsanforderungen zu unterstützen, haben EFRAG und andere Organisationen entsprechende Angebote erstellt.

Die EFRAG hat drei Umsetzungsleitlinien (Implementation Guidances – IG) für die ESRS veröffentlicht (englischsprachig, beziehen sich auf die aktuell geltende Fassung der ESRS):

Zudem wurde eine Frage-Antwort (Q&A)-Plattform eingerichtet, in der Anwender*innen der ESRS – ob Unternehmen, Beratungs- oder Prüfungsgesellschaft – ihre Fragen zu den Standards einstellen können. Die Fragen werden durch das EFRAG-Sekretariat gesichtet und priorisiert und anschließend von den Fachgremien beantwortet. Die bereits beantworteten Fragen stellt EFRAG in einem fortlaufenden Kompendium auf der Q&A-Plattform zur Verfügung (englischsprachig). Aufgrund der Überarbeitung der ESRS ist der Q&A-Prozess derzeit ausgesetzt.

In Deutschland ist der Deutsche Nachhaltigkeitskodex (DNK) beim Rat für Nachhaltige Entwicklung die zentrale Stelle zur Unterstützung berichterstattender Unternehmen. Dafür stehen unter anderem kostenloste Informations- und Schulungsangebote für Unternehmen zur Verfügung. Eine Web-Plattform leitet durch den Erstellungsprozess des Nachhaltigkeitsberichts nach ESRS und VSME und hilft dabei, die Berichtsanforderungen zu erfüllen. Mehr Informationen bietet die Website des DNK.